Mi año con SantéVet: reembolsos reales y te regalo 2 meses

El 8 de julio, uno de mis gatos amaneció raro. No comía, no se movía, no era él. Al veterinario, y ahí la conversación de siempre: puede ser una tontería o puede haberse tragado algo. Radiografía y ecografía para descartar.

Yo, en esos casos, no miro el dinero. Hazlo.

265 euros esa factura. 114 la del día siguiente. 38 la del otro gato, que ya de paso. Y cuando llegué a casa y abrí la aplicación de SantéVet, me acordé de que llevaba justo un año pagando un seguro precisamente para esto.

Llevo doce meses con ellos y nunca he escrito sobre el tema. Toca, porque cuando busqué información antes de contratar solo encontré comparativas escritas por gente que claramente no había pasado por caja nunca. Así que aquí van mis números, los de verdad, con las capturas.

Lo primero: seguro de salud no es responsabilidad civil

Esto lía a todo el mundo, así que vamos por partes.

La Ley 7/2023 de bienestar animal obliga a tener un seguro de responsabilidad civil para todos los perros, no solo para los potencialmente peligrosos. Con gatos no aplica. Pero ojo, porque esa obligación sigue pendiente del reglamento que la desarrolle, y mientras tanto la aplicación es un mosaico: hay comunidades donde te lo exigen para cualquier perro y otras donde sigue limitado a los PPP.

La responsabilidad civil cubre los daños que tu animal le haga a un tercero. El seguro de salud te devuelve parte de la factura del veterinario. Son cosas distintas y se contratan por separado.

En SantéVet la responsabilidad civil es un añadido opcional a cualquier modalidad, con precio fijo para todas las razas y cobertura de hasta 200.000 euros al año. Está en el “Apéndice 1” de las condiciones generales, sin carencias y sin franquicias.

Y aquí va la confesión: escribiendo este post me enteré de que ese apéndice existe. No sé ni si lo tengo contratado. Lo que sí sé es que mi seguro de hogar ya cubre los daños que causen mis animales, que es básicamente lo mismo. Así que antes de que pagues por una responsabilidad civil para tu mascota, mira tu póliza de hogar. Puede que ya la estés pagando.

Lo que pago: dos gatos, modalidad Confort

Los di de alta en julio de 2025, siendo cachorros. Modalidad Confort, ±22 euros al mes cada uno, con algún descuento por ser dos y por ser crías. Los dos juntos me salen por ±528 euros al año.

Estas son las cuatro modalidades:

| Modalidad | Reembolso | Techo anual | Franquicia anual | Bono prevención |

|---|---|---|---|---|

| Light | 50% | 2.000€ | 20€ | 50€ |

| Confort | 70% | 3.500€ | 50€ | 70€ |

| Premium | 90% | 5.000€ | 70€ | 90€ |

| Cat Indoor | 50% | 2.000€ | 50€ | 70€ |

Los precios varían según especie, raza, edad y provincia, así que el mío no te sirve de referencia. Para que te hagas una idea, un gato joven ronda los 17 euros en Light, 23 en Confort y 30 en Premium.

La franquicia: donde todo el mundo se equivoca

La franquicia son 50 euros al año por mascota en Confort. No por factura. Al año.

Y aquí está la parte que hay que entender bien, porque cambia el resultado: la franquicia se descuenta del reembolso, no de la factura. No es lo mismo.

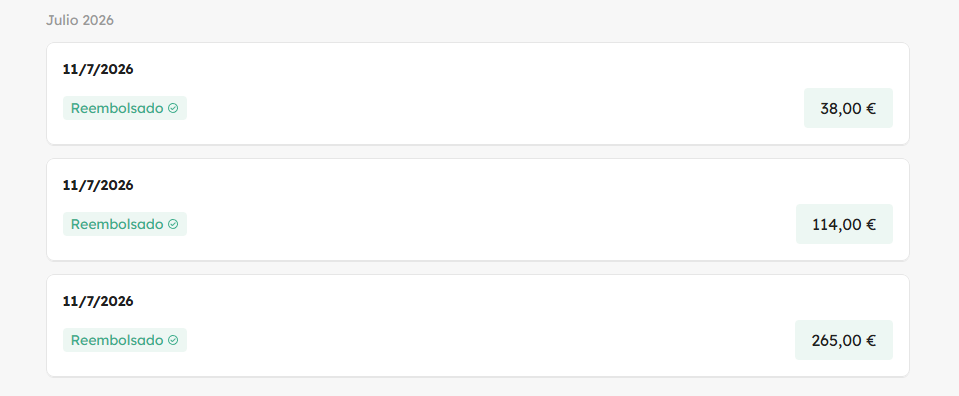

Mi factura de 265 euros:

- Mal: (265 − 50) × 70% = 150,50 euros

- Bien: (265 × 70%) − 50 = 135,50 euros

Quince euros de diferencia. Y no me lo invento, es lo que dice su propia web: la franquicia “se descuenta del resultado de tu primer reembolso solicitado del año”. Del resultado. O sea, después de aplicar el porcentaje.

La franquicia se paga una vez al año y se acabó. La siguiente factura, la de 114 euros del día siguiente, ya fue limpia: 114 × 70% = 79,80 euros, sin descontar nada.

Lo que no cuenta casi nadie es que la franquicia se puede aplicar en varias partes. Si tu primer reembolso del año es pequeño y no llega a los 50 euros, te comen ese y siguen comiendo del siguiente hasta completarlos. Lo tengo delante: a Sinosuke le quedaban 14,35 euros de franquicia pendientes, así que de una factura de 38 euros me devolvieron 12,25.

Un aviso que te ahorrará el susto que me llevé yo: en el listado de la aplicación, “Reembolsado” es el estado, y el número gordo que ves es la factura, no lo que te ingresan. Hay que abrir el detalle para ver el dinero de verdad. Yo hice mal las cuentas hasta que lo abrí.

El bono de prevención va por libre: no pasa por franquicia, no tiene carencia y cubre vacunas, desparasitaciones, microchip o esterilización hasta 70 euros al año en mi modalidad, con un máximo de cuatro visitas.

Las carencias: por eso se contrata antes, no después

Un seguro de salud no sirve para arreglar lo que ya está roto. Las carencias son el tiempo que tiene que pasar desde que firmas hasta que cada cobertura entra en juego:

- Accidente: 7 días

- Enfermedad: 45 días, y los primeros síntomas tienen que aparecer después de ese plazo

- Cirugía derivada de enfermedad: 6 meses

- Ligamentos cruzados: 6 meses, cualquiera que sea la causa

Ese último merece un párrafo. Los ligamentos cruzados no entran por la vía rápida del accidente aunque tu perro se los rompa jugando: son 6 meses, pase lo que pase. Es de las lesiones más caras que existen y de las más frecuentes en perros, así que tenlo claro antes de firmar pensando que mañana estás cubierto.

Lo que no cubre, sin maquillar

Me he leído las condiciones generales enteras. Esta es la parte que no verás en ninguna comparativa, porque leerse un PDF de 24 páginas no lo hace nadie:

- Enfermedades congénitas y hereditarias, y sus consecuencias. Displasia de cadera, displasia de codo, luxación de rótula, osteocondrosis, entropión, ectropión. Justo lo que más miedo da en un cachorro de raza.

- Todo lo anterior a la póliza, o que se manifieste durante la carencia

- Esterilización y castración preventivas antes de los 4 años (fuera de lo que cubra el bono de prevención)

- Antiparasitarios, piensos medicinales, complementos e higiene

- Vacunas, salvo por el bono de prevención

- Rabia y las pruebas antirrábicas

- Accidentes de caza y animales de trabajo profesional

- Hospitalización sin justificación médica y cualquier producto sin receta

La limpieza dental terapéutica sí entra, pero a partir de dos años de contrato y una vez al año.

Y la edad de alta, que es donde más gente se queda fuera. Las condiciones son claras: perros de 2 meses a menos de 5 años para todas las razas, y hasta 7 años solo para las razas elegibles. Gatos, de 2 meses a menos de 10 años. Una vez dentro, la cobertura es de por vida.

Mi año en números

Aquí está lo que nadie publica. Doce meses, dos gatos:

| Concepto | Importe |

|---|---|

| Primas pagadas (2 gatos × ±22€ × 12 meses) | ±528€ |

| Facturas del veterinario | 531€ |

| Reembolsos verificados | 227,55€ |

Hay un cuarto reembolso, de julio de 2025, del que no tengo el desglose delante: una factura de 114 euros que se llevó parte de la franquicia de Sinosuke y en la que había vacunas, que van por el bono. Aunque le sume lo máximo que podría ser, la foto no cambia.

Pagué ±528 euros y recuperé ±270. Perdí dinero.

Y me parece bien. Un seguro no es una inversión, no es una cuenta remunerada, no es un truco para sacarle dinero a nadie. Es exactamente esto: pierdes todos los años, hasta el año que no. El año que la factura son 3.000 euros porque hay que operar, ese año lo recuperas todo de golpe. Lo que compras con esos 528 euros no es un reembolso: es poder decir “hazlo” en la consulta sin hacer cuentas.

Eso sí, cumplen. Reembolsos en ±48 horas, transferencia a la cuenta, cero discusiones, cero papeleo absurdo. Envías la factura por la aplicación y te olvidas. En un año, ni una sola pelea.

Qué modalidad compensa: la cuenta

Yo elegí Confort por el techo. Mi razonamiento fue: son cachorros, es raro que se pongan tan malos como para gastar más de 3.500 euros en un año, así que pagar por un techo de 5.000 es tirar el dinero.

Acerté. Pero el razonamiento estaba mal.

Porque el techo casi nunca decide nada. Solo entra en juego si te pasas de 3.500 euros, y eso pasa el año que pasa. Quien decide de verdad es el porcentaje, que actúa en cada euro desde el primero.

Haz esta cuenta con tus números. Subir de Confort a Premium te da (F × 0,9 − 70) − (F × 0,7 − 50), o sea 0,2F − 20 más de reembolso, donde F es lo que gastas al año. Y te cuesta ±84 euros más de prima. Bajar a Light te ahorra ±72 euros de prima y te cuesta 0,2F − 30 de reembolso.

Los dos equilibrios caen casi en el mismo sitio: ±500 euros de factura por mascota y año. Por debajo, compensa el plan barato. Por encima, el caro.

Mis gatos: Sinosuke ±152 euros, el otro ±379. Ninguno llega. Con los números en la mano, hasta Light habría salido más barato.

Y aquí es donde tengo que ser honesto conmigo mismo: a toro pasado siempre gana el plan barato. Siempre. Porque el seguro no se contrata para el año normal, se contrata para el año raro, y en el año raro el techo vuelve a mandar (2.000 euros en Light contra 3.500 en Confort). Además, quien pide radiografía y ecografía sin mirar el precio, como yo, llega a esa frontera de los 500 euros mucho antes que la media.

Me quedo en Confort. Me dijeron al contratar que puedo subir a Premium más adelante sin problema, aunque las condiciones generales solo mencionan el cambio de modalidad de pasada, en la cláusula de la prima. Si te lo estás planteando, pídelo por escrito antes.

Por qué no estoy en Barkibu

Barkibu fue el primero al que llamé. Hablan muy bien de ellos y me lo creo.

No pude darme de alta. Su sistema no reconocía los chips de mis gatos, quizá porque hacía menos de dos días que los había registrado. Llamé durante horas. Nadie me atendió. Así que los descarté y me fui a otro.

Pudo ser mala suerte, un mal día o un problema puntual con el registro de animales. No lo sé y no voy a sentenciar a una empresa por una semana mala. Pero yo tenía dos gatos que asegurar y una tarde libre, y ellos no estaban al otro lado.

SantéVet, Barkibu y Petplan

Comparadas con las coberturas que publica cada una en su web:

| SantéVet | Barkibu | Petplan | |

|---|---|---|---|

| Reembolso | 50%, 70% o 90% | 80% | 100% |

| Techo anual | 2.000€ a 5.000€ | Eliges tú | 3.100€ |

| Franquicia o copago | 20€ a 70€ al año | Sin franquicia | Copago de 45€ |

| Prevención | 50€ a 90€ al año | 80% hasta 100€ al año | No |

| Edad de alta | Perros menos de 5 años (7 en razas elegibles), gatos menos de 10 | 2 meses a 11 años | Según raza y edad |

| Responsabilidad civil | Opcional, 200.000€ | Hasta 200.000€ | No |

Si tu animal ya tiene años, Barkibu es de las pocas que te acepta hasta los 11. Si lo que quieres es no hacer cuentas nunca, Petplan paga el 100% con un copago fijo de 45 euros. Y si quieres elegir cuánto pagas según cuánto cubres, SantéVet tiene cuatro escalones.

Dos meses gratis, si te sirve

Tengo un código de invitación. Si te das de alta con él, te llevas 2 meses de seguro gratis en tu primer año. Yo me llevo una comisión, así que ya sabes de qué pie cojeo.

Es el código 7117LA y hay que meterlo a mano durante el alta: el enlace solo no aplica la oferta. Caduca a los 30 días.

→ Asegurar a mi mascota con SantéVet y conseguir 2 meses gratis

Si estás dudando y tu animal es joven, hazlo ahora. No por el código, sino por las carencias y por la edad de alta: cada mes que pasa es un mes más cerca de que algo aparezca y se convierta en “preexistente”.

Preguntas frecuentes

¿La franquicia de SantéVet se paga en cada factura?

No. Es anual y por mascota: 50 euros al año en la modalidad Confort. Se descuenta del primer reembolso del año y, si ese reembolso no llega a cubrirla, se sigue descontando de los siguientes hasta completarla. El resto de facturas del año se reembolsan sin franquicia. El bono de prevención no pasa por franquicia.

¿Cuánto tarda SantéVet en pagar un reembolso?

En mi experiencia, ±48 horas desde que envío la factura por la aplicación hasta que validan el reembolso, más los días de la transferencia. En un año no he tenido que discutir ni un solo importe.

¿Cubre una enfermedad que mi mascota ya tenía?

No. Nada de lo anterior a la póliza está cubierto, ni lo que se manifieste durante la carencia. Tampoco las enfermedades congénitas o hereditarias como la displasia de cadera o la luxación de rótula. Por eso conviene asegurar al animal cuando todavía está sano.

Fuentes

- Las bases del seguro de salud para mascotas Santévet

- Condiciones generales del seguro, referencia CG-SVES-AXA-01022026 (febrero de 2026), y una copia alojada aquí por si cambian la suya

- Ley 7/2023, de 28 de marzo, de protección de los derechos y el bienestar de los animales

- Coberturas de Barkibu y coberturas de Petplan

Este artículo contiene enlaces de afiliado.

Compártelo si te ha resultado útil. ¿Tienes seguro para tu perro o tu gato? ¿Te ha compensado alguna vez? Cuéntame.

Y… ojalá no lo necesites nunca.

Artículos relacionados

Prime Day 2026: comprar inteligentemente y evitar falsos chollos

Este año Amazon ha adelantado el Prime Day a junio: del 23 al 26, y las ofertas anticipadas ya están activas. El problema de siempre es el mismo, que la mitad de los descuentos son humo, precios que suben unos días antes para fingir una rebaja que no existe. En este post te enseño las herramientas que uso para verificar el histórico de precios y saber si un chollo es de verdad o me están viendo la cara, y de paso te dejo mi lista de lo que sí merece la pena, que casualmente es lo que llevo recomendando todo el año.

La regla 50/30/20 y sus variantes: por qué uso el 50/40/10

Repartir el sueldo a ojo es la forma más rápida de llegar a fin de mes sin saber dónde se ha ido el dinero. La regla 50/30/20 pone orden: 50% para necesidades, 30% para lujos, 20% para ahorro e inversión. Te explico cómo funciona, por qué para mucha gente tiene más sentido la variante 50/40/10, y algo que casi nadie cuenta bien: antes de invertir necesitas un fondo de emergencia quieto en el banco que cubra varios meses sin ingresos más los tres grandes imprevistos. Solo cuando eso está cubierto, empieza la inversión.

Ganar más para salir de deudas antes: la palanca olvidada

Todo el mundo te dice lo mismo para salir de deudas: aprieta, recorta, gasta menos. Y está bien, pero se les olvida la otra mitad. El dinero extra que usas para liquidar deudas tiene dos fuentes, no una: gastar menos y ganar más. Y la segunda es la más potente, porque recortar tiene un suelo (no puedes bajar de tus necesidades) mientras que los ingresos no tienen techo. En este post defiendo algo que suena raro: se puede, y conviene, empezar a ganar más estando todavía en deuda. No solo no es contradictorio, es la forma más rápida de acelerar la bola de nieve. Te explico por qué la gente se bloquea con esto, qué cuenta y qué no, y cómo dar el primer paso sin dejar tu trabajo ni jugarte nada.